税制上の優遇措置

東洋大学へのご寄付は税制上の優遇措置を受けることができます。

個人の場合

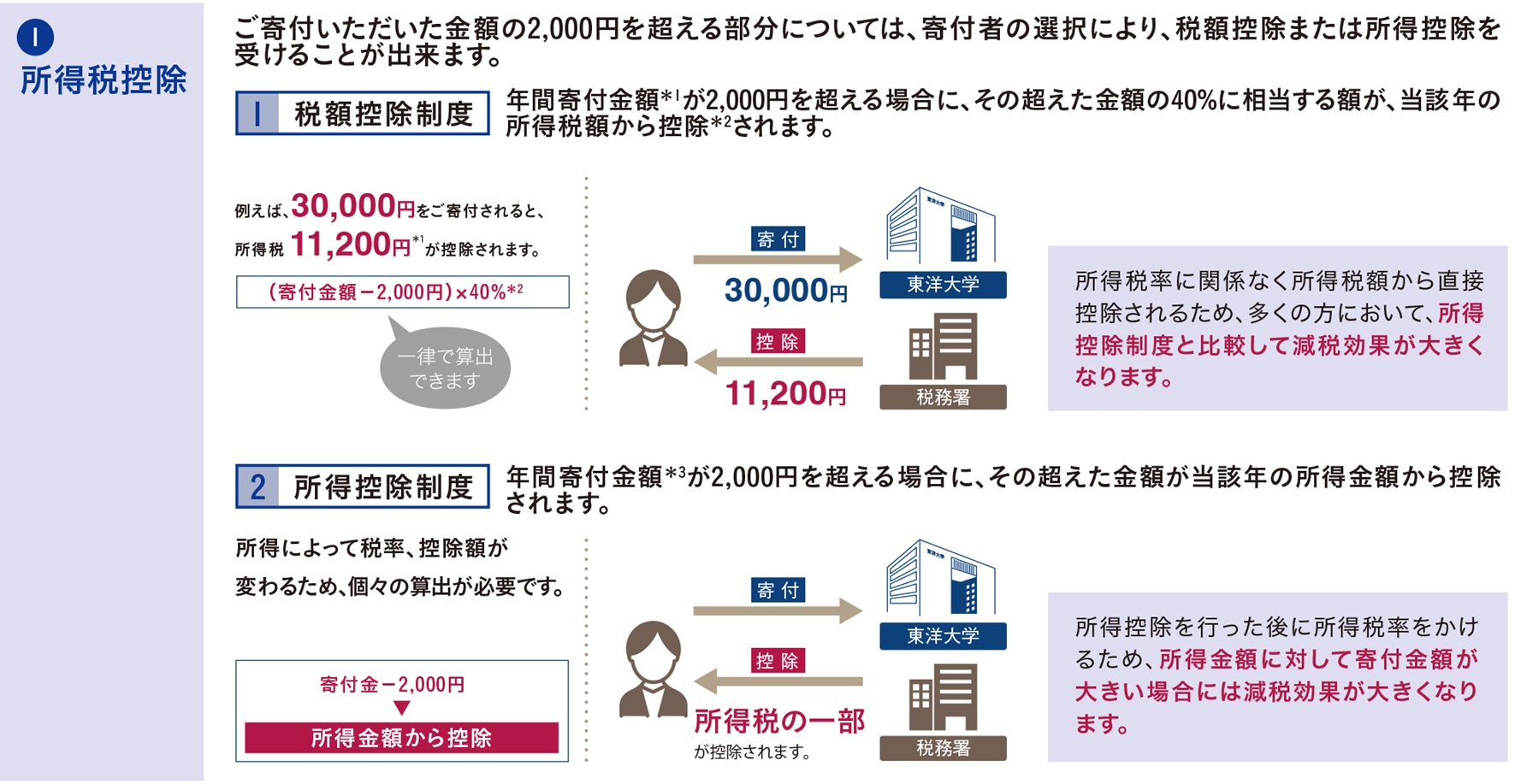

①所得税控除

個人から本学への寄付金は、文部科学省より寄付金控除の対象となる証明を受けており、所得税の寄付金控除の措置を受けることができます。寄付金控除には

(1)税額控除

(2)所得控除

の2種類があり、いずれか一方の制度を確定申告の際に選択していただきます。 控除額は、個人の所得、税率、寄付金額などによって異なりますが、所得税率に関係なく所得税額から直接控除される税額控除を適用したほうが、 多くの場合において所得控除よりも控除額が大きくなります。

確定申告に係る詳細につきましては,最寄の税務署にお問い合わせください。

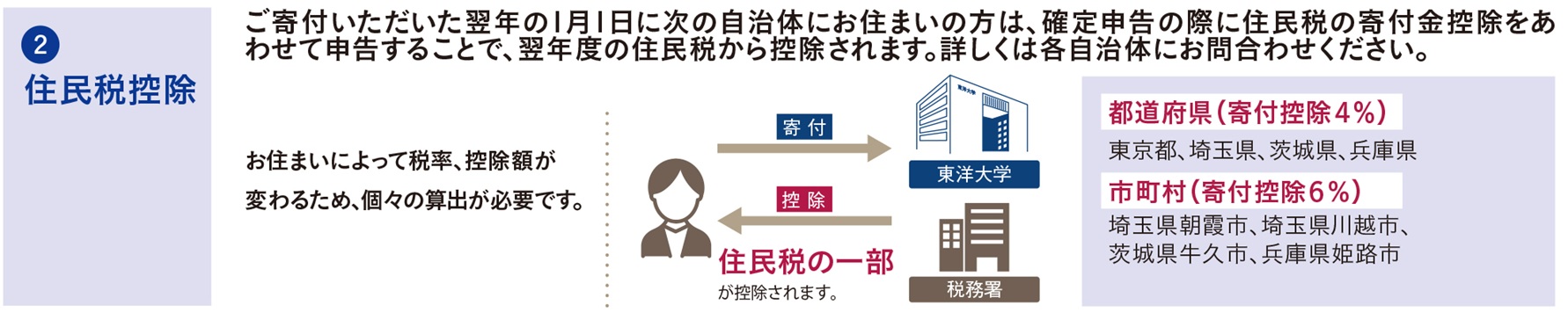

②住民税控除

東洋大学へご寄付された翌年1月1日に下記の自治体にお住まいの方は、確定申告の際に住民税の寄付金控除もあわせて申告することにより、 翌年度の住民税から控除されます(2017年にご寄付された場合、2018年度の住民税から控除)。 確定申告をせずに住民税の寄付金控除のみを受ける場合は、自治体に申告してください。寄付金控除の手続

ご寄付をいただいた翌年の確定申告期間に、

①本学発行の「受領書」

②「特定公益増進法人証明書」(写)あるいは「税額控除に係る証明書」(写)

を添えて所轄税務署に確定申告をしてください。受領書及び証明書(写)は、本学に寄付金が入金され次第お送りいたします。

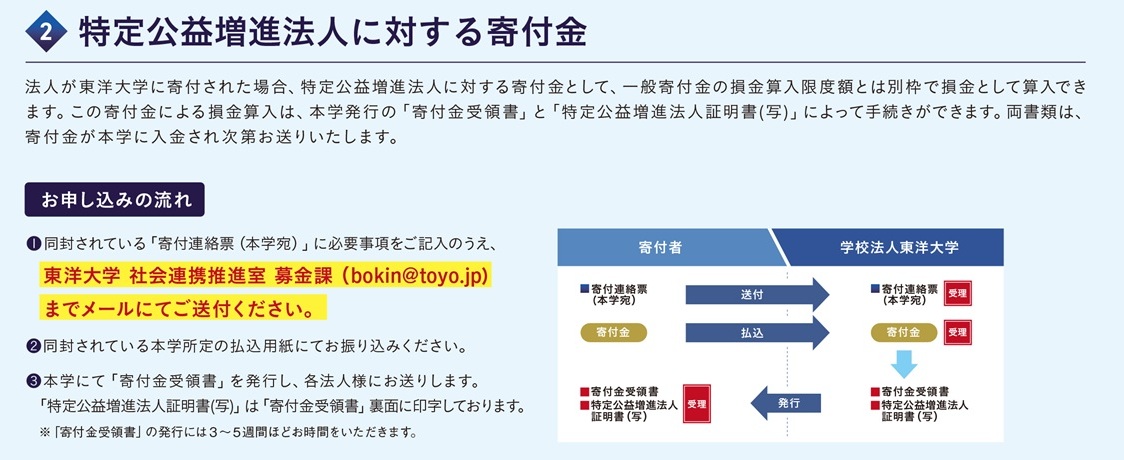

法人の場合

損金算入に当たっては、

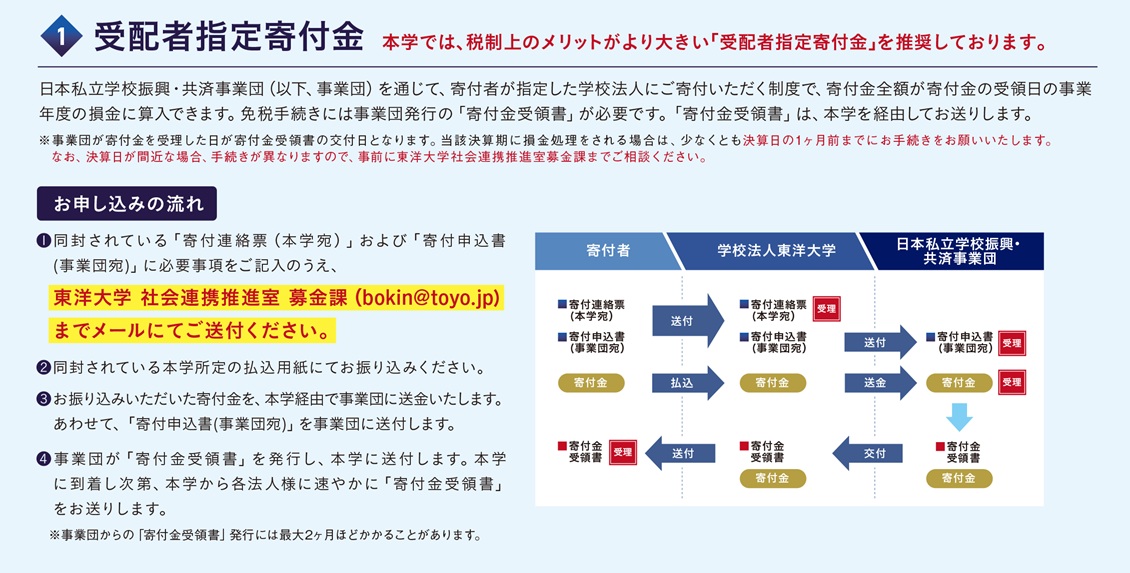

(1)受配者指定寄付金(寄付金全額を損金算入できる)

(2)「特定公益増進法人に対する寄付金(寄付金の一定額まで損金算入できる)」

の2種類がございます。

(1)受配者指定寄付金

詳細はこちら >>

(2)特定公益増進法人に対する寄付金

◆損金算入限度額の計算方法◆

損金算入限度額=(①資本金等の額+②所得金額)×1/2

①資本金等の額=資本金額(期末資本金額+期末資本積立金額)×事業年度月数÷12月×3.75/1000

②所得金額=当期所得金額×6.25/100

計算例

資本基準額2,000万円、所得基準額1,400万円、1年決算法人の場合(2,000万円×12/12×3.75/1000+1,400万円×6.25/100)×1/2=475,000円

※上記限度額を超えた金額は、一般寄附金の損金算入限度額まで損金算入できます。