法人・団体の方のご寄付

法人の皆様

法人が東洋大学に対して行った寄付金につきましては、法人税法に基づき、当該事業年度の損金に算入することができます。

損金算入に当たっては、

(1)受配者指定寄付金(寄付金全額を損金算入できる)

(2)特定公益増進法人に対する寄付金(寄付金の一定額まで損金算入できる)

の2種類がございます。

本学では、税制上のメリットがより大きい「受配者指定寄付金」を推奨しております。

免税手続きには事業団発行の「寄付金受領書」が必要です。「寄付金受領書」は、本学を経由してお送りします。

※事業団が寄付金を受理した日が寄付金受領書の交付日となります。当該決算期に損金処理をされる場合は、 少なくとも決算日の1ヶ月前までにお手続きをお願いいたします。なお、決算日が間近な場合、手続きが異なりますので、 事前に東洋大学社会連携推進室募金課までご相談ください。

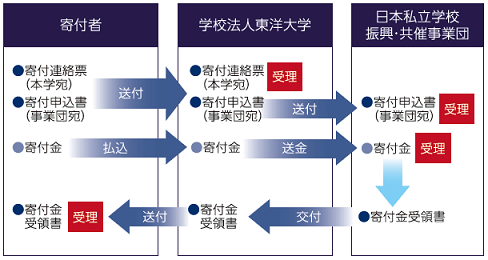

①「寄付連絡票(本学宛)」および「寄付申込書(事業団宛)」に必要事項をご記入のうえ、東洋大学社会連携推進室募金課(bokin@toyo.jp)までメールにてご送付ください。

寄付連絡票(本学宛) >>

寄付申込書(事業団宛) >>

※寄付連絡票(本学宛)には必ず決算日をご記入ください。

②本学所定の払込用紙にてお振り込み、もしくは下記の本学指定口座にお振り込みください。

本学所定の払込用紙によるお申し込みを希望する場合、払込用紙等をお送りいたしますので 東洋大学社会連携推進室募金課までご連絡ください。

③お振り込みいただいた寄付金を、本学経由で事業団に送金いたします。あわせて、「寄付申込書(事業団宛)」を事業団に送付します。

④事業団が「寄付金受領書」を発行し、本学に送付します。本学に到着し次第、本学から各法人様に速やかに「寄付金受領書」をお送りします。

この寄付金による損金算入は、本学発行の「寄付金受領書」と「特定公益増進法人証明書(写)」によって手続きができます。 両書類は、寄付金が本学に入金され次第お送りいたします。

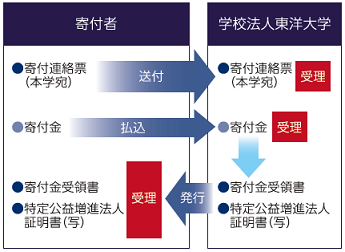

①「寄付連絡票(本学宛)」に必要事項をご記入のうえ、東洋大学社会連携推進室募金課(bokin@toyo.jp)までメールにてご送付ください。

寄付連絡票(本学宛) >>

②本学所定の払込用紙にてお振り込み、もしくは下記の本学指定口座にお振り込みください。

本学所定の払込用紙によるお申し込みを希望する場合、払込用紙等をお送りいたしますので 東洋大学社会連携推進室募金課までご連絡ください。

③本学にて「寄付金受領書」を発行し、各法人様にお送りします。「特定公益増進法人証明書(写)」も同封いたします。

※「寄付金受領書」の発行には3~5週間ほどお時間をいただきます。

◆損金算入限度額の計算方法◆

損金算入限度額=(①資本基準額+②所得基準額)×1/2

①資本基準額=資本金額(期末資本金額+期末資本積立金額)×事業年度月数÷12月×3.75/1000

②所得基準額=当期所得金額×6.25/100

(2,000万円×12/12×3.75/1000+1,400万円×6.25/100)×1/2=475,000円

※上記限度額を超えた金額は、一般寄附金の損金算入限度額まで損金算入できます。

損金算入に当たっては、

(1)受配者指定寄付金(寄付金全額を損金算入できる)

(2)特定公益増進法人に対する寄付金(寄付金の一定額まで損金算入できる)

の2種類がございます。

本学では、税制上のメリットがより大きい「受配者指定寄付金」を推奨しております。

(1)受配者指定寄付金(寄付金全額を損金算入できる)

日本私立学校振興・共済事業団(以下、事業団)を通じて、寄付者が指定した学校法人に寄付していただく制度で、 寄付金全額が寄付金の受領日の事業年度の損金に算入できます。免税手続きには事業団発行の「寄付金受領書」が必要です。「寄付金受領書」は、本学を経由してお送りします。

※事業団が寄付金を受理した日が寄付金受領書の交付日となります。当該決算期に損金処理をされる場合は、 少なくとも決算日の1ヶ月前までにお手続きをお願いいたします。なお、決算日が間近な場合、手続きが異なりますので、 事前に東洋大学社会連携推進室募金課までご相談ください。

お申し込みの流れ

①「寄付連絡票(本学宛)」および「寄付申込書(事業団宛)」に必要事項をご記入のうえ、東洋大学社会連携推進室募金課(bokin@toyo.jp)までメールにてご送付ください。

寄付連絡票(本学宛) >>

寄付申込書(事業団宛) >>

※寄付連絡票(本学宛)には必ず決算日をご記入ください。

②本学所定の払込用紙にてお振り込み、もしくは下記の本学指定口座にお振り込みください。

本学所定の払込用紙によるお申し込みを希望する場合、払込用紙等をお送りいたしますので 東洋大学社会連携推進室募金課までご連絡ください。

| 銀行名 | 銀行コード | 支店名 | 支店コード | 預金種別 | 口座番号 | 口座名義カナ |

|---|---|---|---|---|---|---|

| 三井住友銀行 | 0009 | 白山支店 | 228 | 普通 | 6914983 | ガク)トウヨウダイガク |

| 三菱UFJ銀行 | 0005 | 巣鴨支店 | 770 | 普通 | 0042916 | ガク)トウヨウダイガク |

| ゆうちょ銀行 | 9900 | 〇一九支店 | 019 | 当座 | 0449879 | ガク)トウヨウダイガク |

③お振り込みいただいた寄付金を、本学経由で事業団に送金いたします。あわせて、「寄付申込書(事業団宛)」を事業団に送付します。

④事業団が「寄付金受領書」を発行し、本学に送付します。本学に到着し次第、本学から各法人様に速やかに「寄付金受領書」をお送りします。

(2)「特定公益増進法人に対する寄付金(寄付金の一定額まで損金算入できる)」

法人が東洋大学に寄付された場合、特定公益増進法人に対する寄付金として、一般寄付金の損金算入限度額とは別枠で損金として算入できます。この寄付金による損金算入は、本学発行の「寄付金受領書」と「特定公益増進法人証明書(写)」によって手続きができます。 両書類は、寄付金が本学に入金され次第お送りいたします。

お申し込みの流れ

①「寄付連絡票(本学宛)」に必要事項をご記入のうえ、東洋大学社会連携推進室募金課(bokin@toyo.jp)までメールにてご送付ください。

寄付連絡票(本学宛) >>

②本学所定の払込用紙にてお振り込み、もしくは下記の本学指定口座にお振り込みください。

本学所定の払込用紙によるお申し込みを希望する場合、払込用紙等をお送りいたしますので 東洋大学社会連携推進室募金課までご連絡ください。

| 銀行名 | 銀行コード | 支店名 | 支店コード | 預金種別 | 口座番号 | 口座名義カナ |

|---|---|---|---|---|---|---|

| 三井住友銀行 | 0009 | 白山支店 | 228 | 普通 | 6914983 | ガク)トウヨウダイガク |

| 三菱UFJ銀行 | 0005 | 巣鴨支店 | 770 | 普通 | 0042916 | ガク)トウヨウダイガク |

| ゆうちょ銀行 | 9900 | 〇一九支店 | 019 | 当座 | 0449879 | ガク)トウヨウダイガク |

③本学にて「寄付金受領書」を発行し、各法人様にお送りします。「特定公益増進法人証明書(写)」も同封いたします。

※「寄付金受領書」の発行には3~5週間ほどお時間をいただきます。

◆損金算入限度額の計算方法◆

損金算入限度額=(①資本基準額+②所得基準額)×1/2

①資本基準額=資本金額(期末資本金額+期末資本積立金額)×事業年度月数÷12月×3.75/1000

②所得基準額=当期所得金額×6.25/100

計算例

資本基準額2,000万円、所得基準額1,400万円、1年決算法人の場合(2,000万円×12/12×3.75/1000+1,400万円×6.25/100)×1/2=475,000円

※上記限度額を超えた金額は、一般寄附金の損金算入限度額まで損金算入できます。

団体の皆様

サークルやゼミナール、校友会等の団体単位で、ご寄付いただくことが可能です。

お申し込みの際は所定の払込用紙をお送りいたしますので、東洋大学社会連携推進室募金課まで

お問い合わせください。

また、団体に対する税制上の優遇措置はありませんが、団体として寄付する際、個々の賛同者の情報をとりまとめ、 個人リスト(所定様式)をご提出いただければ、個人別に受領書を発行します。 この場合、個人としての税制上の優遇措置を受けることができるほか、個人としての顕彰制度の対象となります。

団体申込個人リスト >>

また、団体に対する税制上の優遇措置はありませんが、団体として寄付する際、個々の賛同者の情報をとりまとめ、 個人リスト(所定様式)をご提出いただければ、個人別に受領書を発行します。 この場合、個人としての税制上の優遇措置を受けることができるほか、個人としての顕彰制度の対象となります。

団体申込個人リスト >>